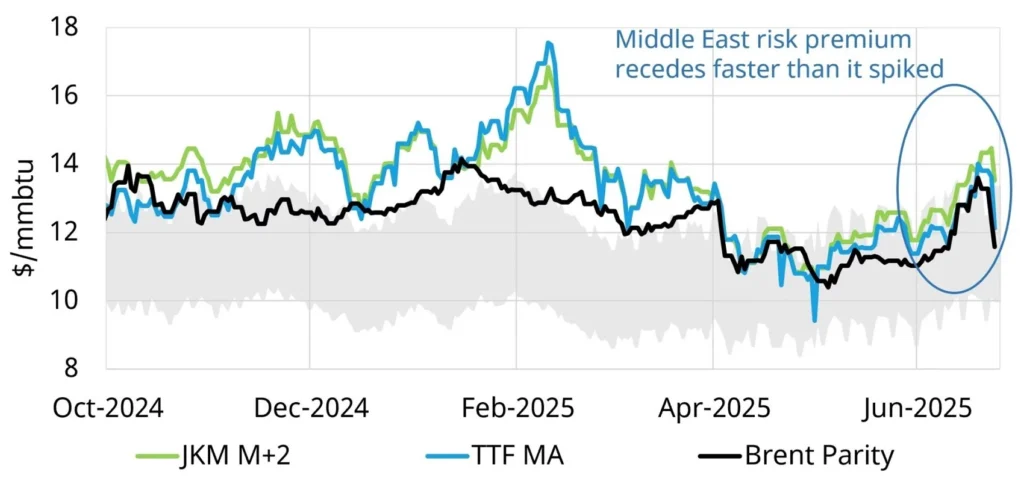

Резкое снижение ближневосточной «премии за риск» в сочетании с ослаблением спроса Азии на сжиженный природный газ служат сегодня драйверами эволюции рынка СПГ, считают аналитики Timera Energy.

Всего неделей ранее рынки нефти и СПГ пережили шоковое испытание в условиях эскалации израильско-иранского конфликта. Но, вопреки ожиданиям многих экспертов, нефтяные и газовые котировки стабилизировались всего лишь за неделю.

«Судя по обновленному графику от Timera Energy, ключевые ценовые индикаторы на нефть и сжиженный природный газ падают быстрее, чем взлетали. Дело в том, что «премии за риск» на Ближнем Востоке стремительно просели, а баланс спроса и предложения снова обрел четкие очертания», — пишет Global LNG Hub.

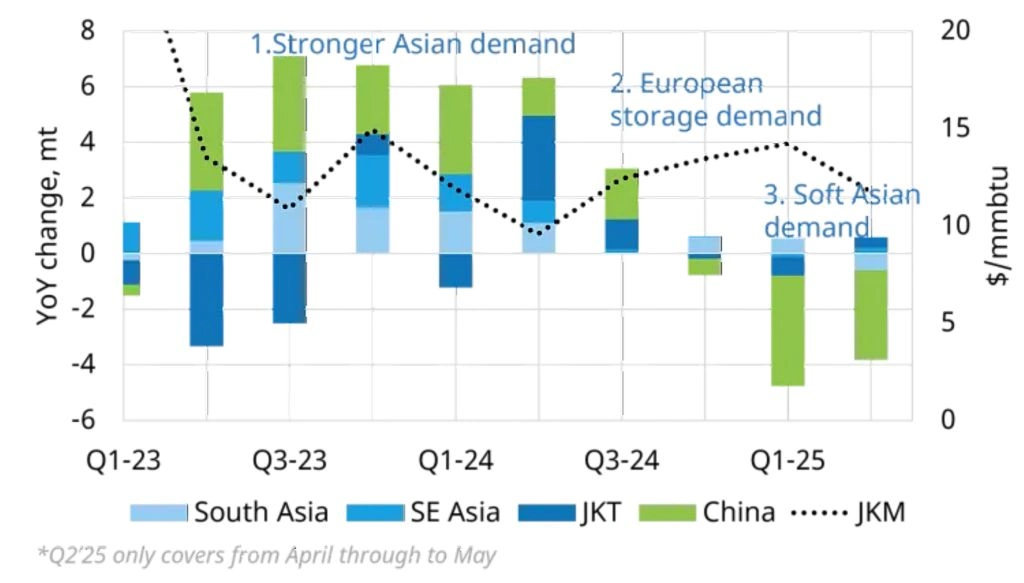

Ключевым фактором ценообразования остается спрос на сжиженный природный газ. Напомним, что в 2024 году восстановление спроса Азии на СПГ спровоцировало формирование дефицита предложения на европейском газом и СПГ рынке, а также разогрело цены на континенте.

В течение зимы 2024-2025 гг. котировки TTF и JKM держались на высоком уровне за счет холодов и необходимости пополнять быстро таявшие запасы в европейских подземных хранилищах. Но в 2025 году Азия — традиционно главный локомотив глобального спроса на сжиженный природный газ — не продемонстрировала повышенного интереса к этому топливу. Ситуацию на рынке определяло поведение Китая.

В период до 2030 года именно динамика спроса Азии на СПГ будет служить наиболее важным переменным показателем, определяющим способность рынка поглотить более 200 млн тонн новых поставок СПГ в год, резюмирует Global LNG Hub.