В первой половине 2025 года глобальный объем закупок сжиженного природного газа (СПГ) вырос благодаря повышенному спросу Европы на топливо, стимулирующему отток партий СПГ с азиатского направления, считает колумнист Reuters Клайд Рассел.

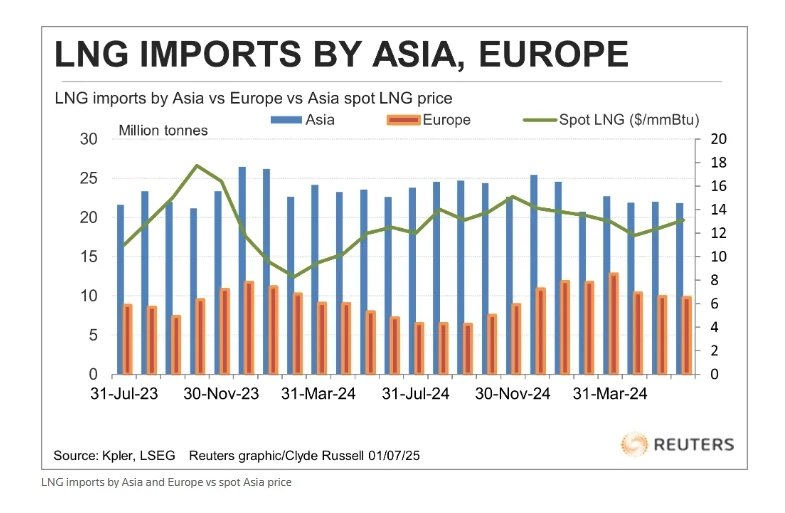

По данным Kpler, объем импорта сжиженного природного газа за первые шесть месяцев 2025 года составил 208,62 млн тонн, что на 1,7% больше, чем в аналогичный период прошлого года (205,11 млн тонн).

Азия сократила импорт на 9,09 млн тонн (-6,4%) — до 133,41 млн, а поставки в Европу взлетели до 66,43 млн тонн (+21,6% или +11,8 млн тонн).

«Статистика подтверждает — Европа переходит на СПГ в попытке заменить российский трубопроводный природный газ. Тенденция к увеличению поставок СПГ в Европу, вероятно, сохранится, поскольку континент отстает в вопросе пополнения запасов природного газа в преддверии пикового сезона спроса. По оценке S&P Global Commodity Insights, на конец июня хранилища в Европе были заполнены на 56,8%, что значительно ниже показателя в 75,5%, достигнутого в то же время в прошлом году», — пишет Рассел.

Что это означает? Скорее всего, Европа продолжит закупать СПГ в относительно солидных объемах, а типичное сокращение импорта в период между летним и зимним пиками в этом году может оказаться не столь заметным, как обычно, резюмирует колумнист.

По данным Kpler, импорт СПГ в Европу снизился после достижения в марте второго по величине показателя за всю историю наблюдений — 12,78 млн тонн. В июне этот показатель просел до 9,79 млн тонн.

Но важно отметить, что в текущем году объемы импорта по каждому месяцу превышали результаты соответствующих месяцев в 2024 году. При этом июньские поставки составили 9,79 млн тонн, что на 36% больше, чем в июне прошлого года (7,19 млн тонн).

Мощный спрос Европы позволил сохранить спотовые цены на СПГ в Азии на более высоком уровне, чем в 2024 году, а также сгладить обычное сезонное снижение, характерное для периода между зимними и летними пиками.

Стоимость спотового СПГ для поставок в Северную Азию на рабочей неделе, завершавшейся 27 июня, оценивалась в $13,10 за 1 млн BTU. Речь идет о снижении с четырехмесячного максимума в $14, зафиксированного неделей ранее. Причина очевидна — снижение градуса напряженности на Ближнем Востоке в результате прекращения острой фазы конфликта между Израилем и Ираном.

Напомним, что минимальный уровень в 2025 году (зафиксирован на рабочей неделе, завершавшейся 2 мая) составлял $11 за 1 млн BTU. Впрочем, эта цена значительно выше мартовского минимума 2024 года ($8,30).

Максимальная цена на данный момент в 2025 году — февральская ставка в $16,10 — тоже выше всех ценовых предложений 2024 года. Кроме того, это максимум с декабря 2023 года.

Повышение спотовых цен в Азии подтолкнуло покупателей на чувствительных к ценам рынках (Китай и Индия) к сокращению объемов закупок.

Китай в 2025 году ежемесячно снижал объемы поставок по сравнению с аналогичными периодами 2024 года. В июне КНР импортировала 5,12 млн тонн СПГ, что выше майского показателя (4,90 млн тонн), но ниже результата июня 2024 года (5,87 млн тонн). По данным Kpler, за первое полугодие 2025 года Китай импортировал 30,27 млн тонн СПГ, что на 22% меньше прошлогодних 38,79 млн тонн.

Снижение импорта СПГ Индией в первом полугодии было менее заметным: объем поставок составил 12,4 млн тонн — на 8,7% меньше, чем годом ранее (13,58 млн тонн).

«Но вялый спрос Китая и Индии свидетельствует о влиянии Европы, подталкивающей цены в Азии к росту. Считается, что спотовая цена выше $12 за 1 млн BTU делает СПГ малорентабельным на внутреннем рынке Китая. Если существующий в Европе спрос сохранит азиатские цены на текущем уровне, покупатели, скорее всего, воздержатся от приобретений на споте и у них даже может возникнуть соблазн перепродать законтрактованные объемы на рынок по более высокой цене», — резюмирует Рассел.